Las carteras de inversión de los Fondos de Pensiones (FP) latinoamericanos presentan en la actualidad diferencias significativas entre sí.

Colombia, Chile y Perú, los primeros 3 países que implementaron sistemas de capitalización, presentan inversiones más diversificadas por categorías de instrumentos (entre 40% y 60%) en Renta Fija (RF) y Renta Variable (RV) respectivamente, mientras que República Dominicana, El Salvador, Costa Rica y Kazajistán, países que cuentan con una menor madurez en sus sistemas de capitalización individual, tienen más de un 80% de su cartera invertida en instrumentos de RF y una parte significativa de ella en instrumentos estatales.

La inversión en instrumentos estatales fluctúa entre un mínimo de 19,4% de la cartera en Chile y un máximo de 79,2% en El Salvador. La inversión en empresas locales, tanto en RF como RV, fluctúa entre un mínimo de 1,4% en Costa Rica y un máximo de 31% en México. La inversión en el sector financiero local fluctúa entre un mínimo de 2,2% en México y un máximo de 21,1% en Chile.

La inversión en el extranjero es liderada por Perú, con un 44,9% de la cartera, seguido de Chile (43,6%) y Colombia (35,3%). En el otro extremo se ubica República Dominicana y Kazajistán, sin inversión en el extranjero.

A pesar de las grandes diferencias en las carteras de inversión de los FP, casi la totalidad de ellos presentan elevadas rentabilidades reales anualizadas históricas (desde el inicio de sus respectivos Sistemas de Pensiones), liderando el ranking Chile (8,2%), Colombia (7,5%) Uruguay (7,4%), y Perú (7,0%).

Como era de esperar, los menores desempeños, aunque siempre positivos y de magnitud significativa, se presentan en los sistemas de capitalización de países que tienen una baja o nula inversión en instrumentos de RV.

Las grandes diferencias en las carteras de inversión de los FP en los países latinoamericanos se explicarían por las siguientes causas: antigüedad de los sistemas de pensiones de capitalización individual, regulación de las inversiones, desarrollo de los mercados de capitales locales y la existencia de Multifondos.

Si se analiza la diversificación de las carteras de inversión de los FP en un extenso período, se observa:

- Una caída en el tiempo en la participación de las inversiones en instrumentos estatales (muy significativas en el inicio de los sistemas) hasta estabilizarse en valores entre 30- 40% del total.

- Que la inversión en instrumentos corporativos (empresas locales), fluctúa entre 20-30% del total.

- Una caída en la inversión en instrumentos financieros, principalmente deuda bancaria, hasta estabilizarse en poco más del 10%.

- Un crecimiento significativo de la inversión extranjera, que en los últimos años se ha mantenido cercana al 30% de la cartera.

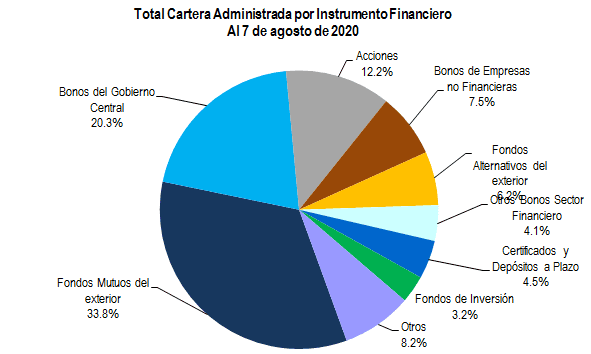

- fotografía: total de cartera administrada por instrumento financiero AFPs Perú, fuente Superintendencia de Banca, Seguros y AFP