Una serie de conclusiones y riesgos para el sistema previsional arrojó el Informe Técnico Reforma de Pensiones realizado por Vinson Consulting el cual se basa sobre el proyecto de ley que impulsa el Gobierno del Presidente Boric , y que actualmente se tramita en la Comisión de Trabajo y Previsión Social del Senado.

El informe rebate uno de los principales postulados de dicho proyecto, respecto de que la separación de la industria de Administradoras de Fondos de Pensiones (AFP) traería consigo economías de escala y, por ende, una baja en los costos operacionales del sistema.

“El costo total del sistema para los pilares Contributivo y Seguro Social es de $511 mil 492 millones en régimen, más del doble que lo estimado en el Informe Financiero del proyecto de ley al compararlo con los costos disponibles”, concluye el estudio.

Los costos detallados en el informe financiero sustitutivo son los del AP, IPS, la Superintendencia de Pensiones y la Subsecretaría de Previsión Social, los cuales alcanzan $177 mil 324 millones. Para esas mismas entidades, la estimación de la consultora es de 390 mil 646 millones, un 120% mayor.

A su vez, el informe advierte una serie de “riesgos políticos, normativos, financieros, organizacionales, laborales y de servicio que se desprenden de la reforma y que deben ser tomados en consideración”.

Menores gastos operativos de las AFP

El estudio, a su vez, indica que el actual sistema previsional “muestra bajos gastos operativos sobre el total de activos administrados, existiendo un bajo espacio de mejora en la eficiencia y, por otro lado, un riesgo de aumentar dichos costos si se comparan con países de la OCDE”.

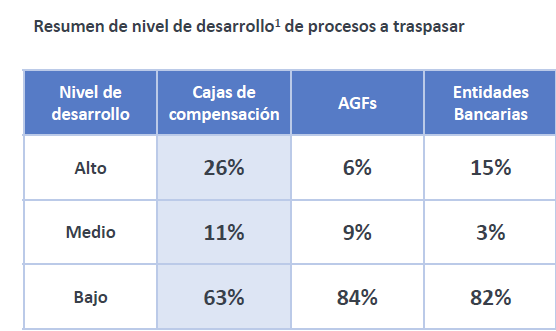

De hecho, la investigación identificó 212 procesos realizados por las AFP que el Administrador Previsional (AP) tendrá que absorber, homologar y operativizar. Entre los más complejos, están la acreditación de cotizaciones, el cálculo y pago de distintos tipos de pensiones, la integración de sistemas que soporten procesos para 11,7 millones de afiliados y pensionados y la consolidación de registros históricos de varias AFP. Sin embargo, el estudio calcula que entre las potenciales instituciones que podrían adjudicarse su control, menos de un 30% de las tareas tienen un alto grado de desarrollo.

Salvador Muzzo, socio fundador y director de la consultora, explica que “los procesos de automatización de traspasos, acreditación de cotizaciones y el cálculo junto con el pago de pensiones representan los mayores retos en la propuesta de reforma de pensiones en Chile, con una preparación actual insuficiente entre los oferentes para gestionar estos complejos procesos”.

Reorganización industrial

En cuanto a la hipótesis respecto de que la reorganización industrial propuesta en el proyecto de ley -que plantea separar las funciones de inversión y de soporte en el sistema previsional- para mejorar la eficiencia del sistema, el informe es categórico. “Chile actualmente se encuentra 8° en el ranking de gestión de costos, por sobre países desarrollados como Noruega, Japón, Finlandia y Dinamarca”, lo que sugiere que “existe un bajo margen de mejora y un alto riesgo de encarecer el sistema”.

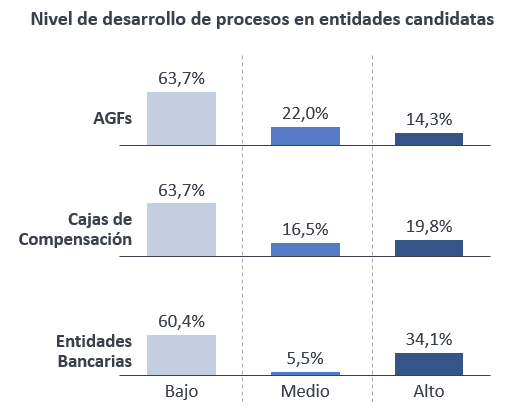

Una de las causas de lo anterior es que no existe preparación hoy entre los actores del mercado para reemplazar dichas funciones, tomando como referencia la preparación de Cajas de Compensación, AGFs y entidades bancarias: en promedio, un 16% de los procesos cuentan con un alto grado de desarrollo, el 8% con un desarrollo medio y el 76% con un nivel bajo.

El texto de la reforma de pensiones establece que las funciones de soporte de las AFP se traspasarán a un AP centralizado, cuyo control será licitado a oferentes privados.

En este caso, el proyecto de ley establece que podrán participar de la licitación las cajas de compensación, administradoras generales de fondos (AGFs), entidades bancarias y “personas jurídicas que cumplan con lo establecido en las bases de la licitación”.

Fuente: Informe Técnico Reforma de Pensiones, Vinson Consulting, marzo 2024.

El estudio de Vinson Consulting revela cuánto han desarrollado estas instituciones funciones como la gestión de las cuentas, recaudación, acreditación y gestión de rezagos, cobranza y pago de pensiones.

A esto se suma, según señala el informe, una complejidad adicional por la masividad del traspaso de información correspondiente a 11,7 millones de afiliados y su historia previsional.

Dados estos resultados las conclusiones generales plantean que puede ocurrir que, si la licitación se declara desierta dos veces, el Instituto de Previsión Social (IPS) sea el que asuma el control del AP.

Al analizar el actual funcionamiento de esta institución, el informe da cuenta de que el IPS aborda un 14,3% de los procesos de gestión de cuentas que hoy realizan las AFP, un 37,5% en recaudación, un 50% en acreditación y gestión de rezagos, un 75,9% en cobranza y un 25% en pago de pensiones.

En ese caso, también existen riesgos políticos, culturales, normativos, organizacionales, laborales y de seguridad que deben ser considerados en este escenario, además de costos superiores a los estimados.

Un resumen vía la Asociación de AFP de Chile